ԭ���⣺�ʱ��ľ֣�ֱ���IJ�������ӳ�����������ʱ������˼������

5�µ�ֱ����ҵ�����֣�

����5��2�գ��Ա����µ�Live.meֱ����6000����Ԫ���ʣ�

����5��9�գ�ӳ��“����”���ǹ���50%���Ϲɷݹ�ֵ70��Ԫ��

����5��16�գ�����ֱ���7500����ԪA�����ʣ�

����5��24�գ�����ֱ�������뻥��1��ԪB�����ʹ�ֵԼΪ50��Ԫ��

����5��25�գ���èֱ�����10��ԪB�����ʣ�

����ͬʱ�ݱ����˽⣬�����10�ڼ����D�����ʼ������������㱨������ս���������ڼ�������Ҳ����������

���������ʺ����ۿ���ֱ��ƽ̨�������������ֻ���һ����ӳ���������ع�˾����ҵ�������ݣ�ͬʱ����Ƶ��ڵ���������ֱ����һ��ʱ���Ѹ�ٹ���ƽ�ţ�����һ�����Ȧֱ���ĵ��ղ�δ����ֱ����ҵս����֣���ҵ�����Ȼ���ڱ������ʱ����ڵȴ�������Ӿ�ɱ�������ڵ��ʱ��Ѿ���ע����ת�Ƶ�����Ƶ��������ҵ��

�����ʱ�Ͷ��Ҫô�ǵ춨��ֵĴ��ʱ�Ҫô�Dz���Ͷ�룬��ǧ����ʱ�Ͷ��ֱ���Ѿ���������һ˿����������һ�ж������ʱ���������£�ֱ����ҵ����������첻��û����������ɵı�Ȼ�����

����һ�����ŷ������������εĹ���֮��

��������ֱ����ҵ��2016��2017��������ᆳ���˱��������죬ֱ������ҵ��������ϱ���ɹ۹�ͣ��Ӵ��ڵ�ȫ��ֱ�������Ͼʱ�����ͺã��ӷ���ϱ��ʱ����ɱ�����Ƶ��ҵѸ��ȡ������ֱ����ҵ��������2016�꼸��ûʲô�仯����ҵ���δ�����ʱ�ȴ���������ֱ����ҵ���δ�����Ƽʻ�ĵ���ȴ��δ�õ��ʱ�Ӧ�еĹ�ע�ͳ�����������

������ǰ������2017��Ԥ��ʱ���ᵽ��ֱ����ҵ�ĸ�ֱ仯���������2018�꣬2017������ҵ�����ڹ���һ�꣬��2017����룬ֱ����ҵ�ڻ��Ǻ��ϼ���û�н�����

����1���������ƶ�ֱ�������㳡Ϊ������Ϸֱ������ת�Ͳ�̫˳����PGC��Ȼ����δ����ֱ����û�б�����ʽ��Ȼ����ĥʱ��Ĺ��ߣ�

����2��ӯ��ģʽ�ϳ����㳡��Ȼȫ�����������ǻ��������㣬����ӳ�ͣ���������ģʽ֮�������ӯ��ģʽ��Ȼ����������

����3���û������ϣ�ֱ����ȫ��ֱ��ȫԱΧ�۵�α�����е��䣬�ع�������г����վ�����ʱ���»�.....

������ͼ�� 2016��1����2017��4�²���ֱ��ƽ̨DAU�仯�����Կ���ֱ��ƽ̨������2016��7���������»�

����������Դ����ǧ��

����ֱ����һ��������Ǯ�����⣬�����о��ܷ��ϴ��Ļ�����ģʽһ�������յĹ�ͷ��ֲ��ܽ�����ҵ��Ǯ����״����ֱ����ҵ̫����ɢ��BAT�Ⱦ�ͷ�Ƿײ��֣���ҵ�������᱾���ͻ���Ź����ó�����ҵ���������ʱ���ڵ�Ѹ�ٹ�ȥ������ҵ���������´������Ρ�

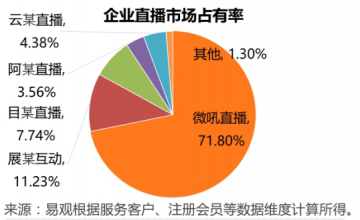

�������ԣ���ӳ��“����”���ǹ��ʵ���ҵ����֮������è��������ƽ̨���������ʡ�

�����������ʺ���������ý�������Ͻ���������ͬʱҲ���Լ���Ͷ���ߵ�Ʒ��ӡ��Ϊδ�������ʽ��з��ʣ���Ϊ��Ҫ�����������㼡���ͬʱ�Ծ����������ʽ��оѻ�����һ���̶�����ֹ��������ֵ����ʽ��ȡ�

�����Ͼ�ֱ����ҵ�ľ��������Ѿ���������г����������ȡһ���г�ͬʱ��ζ�ž��������г��ݶ��ѹ���൱������˫�����г�Ч����

������Ͷ������Ҳ��Ӱ�쵽������������ǰ�ڵ�Ͷ���ߵ���������ʱ�������ʾͳ�Ϊ���ڰ������ⰲ��ҵ��������ȷ�������������Ź������ʵľ��棬����ʵ�����ʽ���Ƕ����Ѿ�����Ҫ������ֱ��ƽ̨î���˾�����������

��������ȫ��ֱ���Ļ�Ƥ����һ�ſ�ɧ�����㳡֮��

�����㳡ģʽ��Ϊֱ����ҵ�ı���һֱ������ʢ����������������������ʹ��ֱ����ս��2016�꣬���е��㳡ֱ�����ڼ��ٵ���������ơ�

������뻥����9158ĸ��˾��2016��ë����77.5%��������2.30��Ԫ��ͬ������54.06%��YY���ݸ������ˣ���ʹ�ڻ����������£�2016�꾻Ӫ������39.1%�ﵽ82.041��Ԫ������������47.5%�ﵽ15.239��Ԫ��kkֱ���ջ���Ȼ����ǰ�С�

���������Ӵ��ҹ����ɫ�㳡ֱ����������dz����ɣ����㳡ģʽ�ϲ���̨�棬Ҳ��������Ⱥ��Ͷ���������������ƶ�ֱ������µ�ֱ��ƽ̨���Ƴ���ģʽ��ȫ��ֱ������Ȥֱ����֪ʶֱ��������ֱ������ҵ̬�����ڶ���ƾ���¸���Ѹ������

�����ɱ����ǣ��ƶ�ֱ�����ܾ����ʱ�һ��Ĵ���Ŀǰ��Ȼ���㳡ģʽ���ģ��������Ϸֱ��ƽ̨��ν�ķ����ֻ�Ҳ�������㳡�Ĵ����ʣ���Ϊ������VC�İ�װ��ֱ��ƽ̨������ֱ�����㳡���䣬�������䶼���㳡ģʽ�ĸ��ƣ�����ƽ̨LOGO˭����9158�����������ܿ���ƽ̨���������˷��������ڹ������ߵĸ�ѹ���Ž���ֹ��

����Ϊ�˻��VC�������ƶ�ֱ�����㳡ģʽ����������ȫ��ֱ������ȫ��ֱ����������α���⣬��Ϊ�˰�װ��ҵ���Ƴ��ĸ��

����һ����ֱ������ʵʱ�Ժ�����չʾ�ij�ʱ���ԣ���һ�����������ӵ�и��ߵ��ż������ҳ����������ż����ߣ����û��Dz��߱������������ݵ�������

������һ����ֱ��������Ҫ���ڸ��£������������ڸ��µĶ����Ĵ��ͺ�ע��ԶԶ�����Դ̼���ͨ���������ĸ��£�

����������ֱ��û��һ��һ���罻��ϵ������������������һ����Ϊ�罻�����������ݣ�

�������ģ���ͨ�û�UGCֱ�����ݵ���Ȥ�������ܱ�ֱ֤�����������ܼ�����ͨ���ڵĹۿ����飬ȫ��ֱ���ʹ��������UGC��ƽ̨һ���Ǹ�α���⡣

�������ԣ�Ŀǰ�ƶ�ֱ�������ŵ������ǣ�����������Ͷ�ʲ������㳡�����㳡ģʽ�����ܹ��������������ݣ�����Ҫ�����ֽ���ţ�������㳡��ֵ���ϲ�ȥ��������������Ť���Dz���Ը��ӳ�ͻ���������ƶ�ֱ����������Ȼ���㳡ֱ����

���������罻��ϵ��ȱʧ���³ɱ����

�����罻��ϵȱʧ��ֱ����ҵ�İ�����˹֮�࣬��ν��ȫ����Ƶ�罻ý��Ҳֻ�Ǻ���Ͷ���ߵ�“����”��ֱ��һ�������Զ���û��Ľ������ƴ���������Ч���罻���Ե�Ļģʽ�Ľ���ֻ���罻��“�ʵ۵�����”�����û����û��ĵ��ߣ�һ��һ�����������û��Ķ�ߣ�һ�Զ࣬��Զࣩ��ϵ������û�н���������

����ֱ�������罻���罻��ϵ����ȱʧ���������û�������ʧ��������ij����û�Ѹ����ʧ������

������ÿ�վ������š����б�����ʾ���õ�ֱ��ƽ̨����������Ҳ��30%�࣬����������ܻ��䵽��λ����

�������罻��ϵ��ȱʧ������ֱ�����û�ճ�Բ��㡢����ƫ�ͣ���������ԭ�����˿ں�����ʧ���°볡�������Ѿ������ߵĻ�ͳɱ�������ֱ���ڷ�ڹ�ȥ��Ѹ�ٱ�¶��α�罻��ϵ����ʵ����Ҳ�����ֱ����ҵ�����Ӿ�Ϳ���Ľ�һ���������ʵ��

�������罻��ϵ���棬һֱ����İİ�����������ҵ�е��̳���һֱ��ƾ�����������罻��ϵ�Ͳ�Ʒ��Ƕ��ֵ��������ˢ�£��������������ɼ۷���������İİֱ������İİʵ�ִ����б�Ե���ߴ�80����Ԫ��ֵ����Ϯ��DAUҲ�Ŵ��¸ߣ�İİ2017��Q1ֱ�������û�ռ�ȳ���16.8%��410���û�������ARPUֵ�ߴ�383.96Ԫ����ң�����YY��49Ԫ��9158��97.3Ԫ����

�������϶��������ɵĻ�������ҵ����ͷ¢�Ϻ��ȷ������������ң���̫ЧӦ��Ϊ�����ƶ���Ʒ��ҪѸ������Ҫô��Ϊ���Ĺ��ߣ�Ҫôӵ���罻��ϵ�������û�ͳɱ����罵�ͣ�����WiFi����Կ�ף�b216��ߴ�������ͼ����Ⱥܿ��Ϊ����һʱ�IJ�Ʒ����ӵ���罻��ϵ����Գ���������������������ƾ���罻��ϵ��֧�����Ƹ��Ի��Ķ�����ƻ����������ľ�������ҵ��۳ң�������ŭ���罻��ϵ���겻�ã����Բ����ġ�

�����ġ�ֱ��ƽ̨����������PGC��UGCħ��

����ֱ�������е�����ƽ̨һ������ס�û��ĸ��������ݣ�������ס�û������ݾ�����ֱ���Ǻ����е�����ƽ̨�ھ�������������ʱ�������ƽ̨����ֱ��ƽ̨�ľ������֡�

������ֱ��ƽ̨���Ҿ�����2016�ֱ꣬��ƽ̨��ʶ����UGC���ٵ�������

����1�����ݸ߶�ͬ�ʻ���

����2�����������β�룬���γɲ��컯��������

����3����������UGC�������γɱ������ݣ������γɳ��ڵ��û����档

��������ֱ��ƽ̨��ʼѧϰ���������Ƴ��Լ���PGC���ݣ���Ҳ�DZ���������֤����֮��Ч��ģʽ��Ȼ�����Ӽ����ո��������Ƶ�ֱ��ƽ̨����Ҳ��ֱ��ʵʱ�����Ļ��������Ƶġ�

����1��ֱ����������������������ջ�������һ�£��������ˡ���������������˵����Ҫ���ͬ����Ч������Ҫ��������ͬ���ķ��ã��α��ɱ��������Ŷӣ���λ����������������Ŷӳɱ�����������

�������и���ְ�������������Ϸ��˵���ɧ��һ������һ���������Ŀ������Ҫ2���ڣ�����ɱ���3000����������2000���������ȴҪ����1.5���ڡ�

���������߰��ijɱ��Ա����ʹ��ڿ����ֱ��ƽ̨������ѩ�ϼ�˪������ӳ����������ֱ��PGC����Ϸ�����������ֱ��PGC���ˡ�HelloŮ�������ֵ��ջ�����ָ������

����2��ֱ����ʵʱ�������������˵������յ��ص㣬ֱ�����ղ�������ȫ�������յ�Ч����

�����������պ�ֱ���������IJ�ͬ���Ǻ��ڼ������Ե���������˵�������Խ�ĿЧ���Ĵٽ�����˵�����ģ�������Ļ���������Լ����λ���л���������Ч���ľ��裬ֱ��ʵʱ��ʾ��������ȫʵ�ֲ��ˡ�

��������������Ļ���Լ������߳����������̣�Ҳ�������ø�������Ȥ�����ջ��ڣ��Լ�����ͬʱ��λչʾ����ʵ��̬��ֱ��ͬ����������ֱ�����ջ���һ�����û���ȫ�ͻ�������ͷ�ԡ���������Ч�����ÿ��Զ�����ģ���֤���ճ���Ч������ֱ��ͬ����������

������������ȫ�̸��õ������յ�Ч��ģʽ��ֱ������ȫ�߲�ͨ��

����3���������յı���ģʽͬ�����ʺ�ֱ��������ֱ�����յı���ģʽԭ�����Ը��õ�ֱ��ƽ̨��Ʃ��ֲ�룬Ӳ�㡢�ڲ��ȣ�Ȼ��ֱ��ƽ̨��û�е���ƽ̨��������ƽ̨��ý��Ӱ�������û����ǣ�ͬʱ�����ܵ��������ݵļ�⣬����ֱ�������û�����һֱ���ò���Ʒ�ƵĹ㷺�Ͽɡ�

���������ӻ������۵Ĺ����Ƭģʽ������ȫû����ֱ��ƽ̨ʹ�ã���͵���ֱ�����յ�����Ͼ�������������ն�����ȷ�������Ȼ��Ž����������ȵ����������ѵö࣬������ͬ�ȳɱ��������£�ֱ�����ռ�����̫�����ջسɱ���

����������ֱ��ʵʱ�����Ժ��Դ�“��ʵ��”�Ĺ��ֱ��PGC�͵�����ƵΨһ�IJ����ֱ���û��������Ժͽ���������û���ͶƱ�͵��ߴ��Ϳ��Ծ���������ȥ����Ȼ������Ϳ�Ůʱ���Ķ���һ���Ǻں��ӣ��������ʵ���ӿ�֤��

������ֱ��PGC��������Ҫ�ÿ��Ʊ����ø�����ϸ�Ľű�����������ڶ�����ǰԤ��ģ����һ��������ֱ������ʵ�ԣ��������������û�����ֱ��PGC�Ĺ�ƽ�ԡ����ԣ�����ֱ��ƽ̨�㷺���õ�PGCģʽ������������PGC��������PGC��UGC�Ĺ����Բ��Ҳ�������dz�˵��PUGC ��

�����ɱ���Կɿأ�PGC��Ҫ���ߡ�PUGC�IJ���ģʽ��һ����ƽ̨������������֯��������61���ڼ䣬����Ļ���Ů������С���ѽ���ֱ��������һ�����ڴ�������¾��������������������һ���̶ȱ�����PGC���ݵĿɿ��ԣ�Ҳ����������������ԣ�����PUGC��ֱ����������ռ����һϯ֮�أ�����ӳ�͵ġ�ӣ��Ů�������ġ���ԡ��������

������PUGC�̳���PGC��UGC�ŵ��ͬʱҲ�̳�����ȱ�㣬PGC�IJ�/ʱ��ɱ���ƽ̨����û�ж��������������PGC��ֻ�������ڹ��ᣬӯ���Թ�����ֻ�ܽ�����Դ��������ͷ����������ӳ�͵�û�����빫���ֱ��ƽֻ̨���������������ͺ��ٵ����������ع�ͨ�ɱ���ͬʱ��ǩԼ������ǩԼ�������ƿػ��ƺ����̻�ͽ�ܶ���ʦ����

����UGC�������������������ٳ����֣������㳡ģʽΪ����ֱ��ƽ̨���������ٳ��������������⡣

�����Թ���������ס��������·�����ģ�ֱ����������Ҫһ������·����Ŀǰ��û���˶����������һ��ֱ����Ŀ���������ֱ��PUGC�������ķ��գ���ȻҲ�п��������Ļ��ᡣ

�����塢��������ȱʧ�����ɱ��ļ���

����ֱ����һ�����ʱ�������Ǯ����ҵ�������ɱ�����Ա�ɱ�������ǩԼ�ɱ�ԶԶ������ҵ�߶Ⱦ����µĴ�����ɣ����ӵľ����ı��˴�ͳ�㳡ģʽ�µĸ�Ӷ����������Դ����ֱ��ƽ̨����

��������2016��Q3����1.97�ڣ�����7200��Ԫ����ң�ӳ��ÿ����Ӫ�ɱ��ߴ�1��Ԫ����������22��Ԫ������Ѱ�µ����ʣ�����ֱ��Ҳδӯ��������˵������չ��ֱ��ƽ̨ȫ�����ڿ���״̬��

�������Դ��γ������������İİƾ��ֱ����2017��Q1���2.65����ԪӪ�գ�����ֱ������ռ��93%�ﵽ2.461����Ԫ��������9070����Ԫ������˵ֱ������İİ��ȫ�������������Դ��İİӦ�ñ���Ϊֱ���ṩ����ǧ���ֱ���û���������ʾİİ��20%�û���Ϊ��ֱ���û�����ֱ���û���16.8%��Ϊ�˸����û���İİӦ��Ϊֱ���ṩ���û���������Դ��������ֱ�����ƶ�İİ��DAU�Ȳ����ǡ�

����ͬ���������Ա�ϵ����è���Ա�ֱ������������������ֱ��������360�Ļ���ֱ��������ĸ��ij�������������Ҳ�ȵ�����ֱ��ƽ̨����

������ӳ�ͣ����㣬ս���ȱ��ĸ�����������ֱ��ƽ̨�����ٻ�ͳɱ�Խ��Խ�ߵľ���������ĵ�һֱ��ƽ̨Ҳͬ�����پ�����Meerkat��Facebook ��Twitter �жϷ���������Ѹ��������Facebook���ߵ�Live���ܳ�Ϊ������

���������ƶ���������ʧ��ֱ��ƽ̨��ͳɱ���Ϊ������˵��ʹ����Ҳ���Ͽ��ʽ���ԭ��������ԣ��ƽ̨�ǣ��Ƿ���һ�����������ṩ������ƽ̨��Ϊֱ��ƽ̨�ܷ����������չ�Ĺؼ���

���������������Ӫ������

���������б��ʱ��������ҵһ����������ֽ�������ֱ����ҵ�������⣬���Ѿ���Լֱ��ƽ̨���ʱ������ʧ����ȶ���չ��2018�꽫��ɲ�������ֱ��ƽ̨��ֱ����������ת�ͣ���

�����������д�ͳ�㳡��ģʽ��������ͷ���û��������ͽ�������ƽ̨���������������촴ʼ��������ʾ��������˷�˿���������㳡�����������㳡ģʽһ���治�ܻ�ø��ߵĹ�ֵ����һ����ֱ��ƽ̨���Ҿ���������ƽ̨�ķֳɱ�����

�����������̵��ҵ�ƽ̨������0�ֳɱ�����1�ɷֳɣ���ƽ̨�Ľ������������ʹ��ͱҵ���Ӫ��������ƽ̨���������еķֳ�ȫ�������û�������ֱ������Ӫ��ģʽ������û��̽�����ɳ�������ţҵ��

����1������ģʽ�����Ҿ���������ֱ��ƽ̨�Ĵ��ͷֳɱ�������˵���ߵ��㳡ģʽ����ֱ��ƽ̨�������㳡һ�������ģ�Ľ���Դ������ͷ���û����������Ĵ��͡�

����2�����ģʽ��ֱ��ƽ̨������һֱ��һ���ڶ����������е�ֱ��ƽ̨�����ܿ������ݼ�⣬��͵���ֱ��ƽ̨�Ĺ��ģʽ����ά�衣��������ƽ̨������Ƶ��վ��Ƭ�������в����Ƶģʽ���˸�������ֱ��ƽ̨���¹��ģʽ̽���ϼ���û�н�չ������PGC�����ɱ���ѷ������Ч���ֲ��������ֽ��ֽ��������˺���֮�⡣

����3����Ա����ֵ����ֱ��ƽ̨�û�Ȩ����ϵ��ȱʧ����Ƶ�Ļ�ԱӪ�պͻ�Ա��Ȩ��������ֱ��ƽ̨��أ��û����ֺͽ�����Ч��ͷ�������û���ȨҲ��ֱ��ƽ̨�����������öȻ�Ա��Ȩ�棬�Ͼ�ͷ���û����ֽ���ԶԶ���ڻ�Ա���ۼ�ֵ�������ĸ��ѹۿ�����Ҳ��ͬ����Ӱ���û����Ͷ����ա�

����4���ܱ����ۡ����ڴ������ֱ��ƽ̨�Ѿ����Ա��������ܱ��̳ǣ����綷�㣬��è��ӳ�ͣ������Ⱦ��Ѿ������ܱߵ��̣�������ֱ����Ҳ�Ʒ���������ȣ��ֻ��ǵ��ܱ��������ֻ�м�ʮ����������������DZ���������ܱ߾������������Լ����У�ֱ��ƽ̨������Ⱦָ��

��������©ƫ����ҹ�ֱ꣬���ֽ��������Ͳ���ԣ�������£�ƻ���ֿ�ʼȾָApp��֧����Ӷ�������ͨ뺣�30%����Ӷ�������ߵ���ֱ��ƽ̨���ﱾ���Ͳ���ĸ�������һ���ֻ�ת���������ϣ�����Ȼ���ֱ��ƽ̨��Ӫ�շֳ���ɲ�С�Ĵ�����൱��iOS��ˮӲ��������30%��

�����ߡ�ֱ���Ƿ��ƶ����������ƵIJ�Ʒ��̬

�����ƶ��������������û�������Ϊһ����Ƭ��������ռ䣬��Ƭ����������Ϊ�����������������������ͷ������Ѷ�ۺ�ƽ̨���������ĵȶ���Ƶƽ̨���û���ʱ��Ƶ�ķ��ʻ�������Ϊ������̬��

������ֱ��ȴ�Ƿ��ƶ������������ġ�ֱ������Ҫ�û���ʱ���Ȧ�����������ƶ������������̵������£�ֱ���������û�����Ƭ������ϰ�ߣ�ֱ��������Сʱ��������Сʱ�����������Ϊ������ԭס�ɳ���֮�أ������ʳ��Ժ�Ѹ�ٵ�ʧȥ���ϲ��ֱ������Ȼ��PC�˶��������µ�ԭ���û�����Ȼ���㳡ģʽ�µ���ɫȮ����

�����ˡ�ֱ�����°볡��˭��Ц�����

����������2017����жϣ�ֱ����ҵ�ĸ����2017�겢���ᷢ����ı仯������ֱ��ƽ̨ÿһ�Ҷ����Ի�����������ֱ��ƽ̨��ϴ��������2018��ֱ����ڹ�ȥ���û�����Ѹ�ٻ�����2015���ˮƽ��VCսս������Ը��Ͷ�ʣ���ʱ��ֱ������ǰʮ������ƽ̨��ӭ��Ӧ�ù�ͣ��ת�ͣ���ҵ�����ı���ҵ��ֵı仯��

����˭��Ц�������߲��������жϣ�

����1�����罻��ϵ��ƽ̨�����Ա�֤���ڵ��û���Ծ����ϵ���������������û�������İİ��һֱ����

����2����ĸ���ṩ��������������ƽ̨�����Եͳɱ���ȡ���û�����ֱ��������Ϊĸ��������ܵĻ����������ĵ��롣����İİ��һֱ�������֣����ģ�blued�ȣ��������Ա������ȴ�����ģʽ��ֱ��ע������˥��������û�����ݼ�ֵ����������ƽ̨ע�����ܳ��ã�

����3���ܳ����������컯���ݵ�ƽ̨�����ʵIJ��컯������ֱ��ƽ̨��������Ļ�������ֱ���ı�Դ����Ҳ��Ϊʲô��Ϸֱ�����Գ��ڴ��ڵĻ��������綷�㣬��è������������һ��ʱ���ڻ�ò����ķ�չ��

����4����ǰ�����㳡ģʽ��ֱ��ƽ̨�����ȴ���Ϸֱ������ȫ��ֱ�������쵽������ģʽ���������������õ��Ƕ��㣬��2016�궷��ķ�������ת�͵ø�Ϊ���ģ�����������������������֮ǿ��������ƽ̨�����߱��ģ�����������Ĺ��硢����Ů����Ī����һ������������2�á�������ӵ�н�ǿ��ֱ����������������Щ�������Dz��컯���ݵ���Դ��

��������Ƭ�����ƶ�������ʱ���������ʱ��Ŀ��ٴ��졣ֱ���Ѿ���Ϊһ�����ݣ���Ϊ�����������Ƶ��ý��ƽ̨����ȻҲ��Ϊ����ʱ���һ�����ʽ��

����Ȼ����Ϸ����Ƶ�����ţ��ţ��罻���ֶ��ں�ֱ��������ռ�û�����ʱ�䣬����ֱ���糱�Ĺ�ȥ��ֱ�����û���ע�Ѿ������ˣ�����ǿᷢ���ġ�2017�й�������Ƶֱ����ҵ���Ʊ��桷��ʾ��ֱ���û����˾�ʹ��ʱ����ȥ���°���ķ�ֵ203���ӣ��½���2017�������182���ӣ�����ֵΪ2016�������ˮƽ����ֱ����ҵ�ĸ�ֱ仯��2017���°��꿪ʼ��������2018�����ֱ����ҵ��ֵĵ춨��

����˭������ʵ�ַ����ֻ����ݵĽ��裬�����µ��罻ģʽ��Ѱ�ҵ����Գ����ṩ���������ƽ̨֧�֣�˭���ܽ��ֱ��ƽ̨�����첻�㡣

���������ţ�361986574���Ź��ںţ���ë��ǣ�Fengmaolj��

Ͷ�����䣺chuanbeiol@163.com ��������ʴ������ߣ�http://www.guangyuanol.cn/