·АЧЎМЧВ·Ј¬КШЧЎөЧПЯ

КұјдЈә2019-12-21 20:04 АҙФҙЈәҙЁұұФЪПЯФӯҙҙЈЁguangyuanol.cnЈ© ФрИОұајӯЈәГ«ЗаЗа

ЎЎҙыҝоПы·СІ»ЦӘөАҙУКІГҙКұәтЖрЈ¬ВэВэөДҝӘКјұдіЙИЛГЗөДТ»ЦЦП°№ЯЈ¬ҙУЧоіхөД·ҝҙыЎўіөҙыөИҙујюөДҙыҝоПы·СЎЈөҪПЦФЪөДөзДФЎўКЦ»ъЙхЦБКЗТ»Р©ИХУГЖ·¶јҝӘКјҙыҝоПы·СЈ¬ҫ©¶«өД°ЧМхЎўМФұҰөД·ЦЖЪё¶ҝоЎўЦ§ё¶ұҰ»ЁЯВөДК№УГөИөИЈ¬ЛжЧЕҝЖјјөД·ўХ№Ј¬ҙыҝоПы·СВэВэөДҪшИлБЛИЛГЗөДИХіЈЙъ»оЦРЈ¬ПЦФЪДДЕВФзіҝВтёцјеұэөДКұәтЈ¬Из№ыГ»ҙшЗ®¶јҝЙТФПИУГ»ЁЯВё¶ҝоЈ¬ПВёцФВФЩ»№ЎЈ

ЎЎЎЎјЗөГЈ¬ИЛГЗКмПӨөДҙыҝоПы·СөДЗ°ЙнҫНКЗРЕУГҝЁЈ¬Т»ҝЁФЪКЦЈ¬МмПВОТУРЎЈПлТӘКІГҙ¶јҝЙТФЛўЛўЛўЈ¬ЦБУЪГчМмФхГҙСщЈ¬ДЗКЗГчМмөДКВЎЈРЕУГҝЁёХіцПЦөДКұәтЈ¬ҙу¶аКэИЛКЗ»іЧЕҫҙО·Ц®РДЈ¬ТтОӘІ»КмПӨЈ¬ЙхЦБЕӘІ»Гч°Ч»№ҝоЖЪПЮЎўЧоөН»№ҝо¶оХвР©ГыҙККЗКІГҙёЕДоЈ¬ЛщТФФЪК®АҙДкЦ®З°Ј¬ЙнұЯөДәЬ¶аИЛ¶јІ»ФёТвУГРЕУГҝЁЈ¬УРөДИЛКЗәҰЕВІ»°ІИ«Ј¬УРөДИЛЕВІ»ЦӘөА»№ҝоБчіМУ°ПмХчРЕЈ¬»№УРөДИЛЕВҝШЦЖІ»ЧЎЧФјә№э¶ИПы·СЈ¬Чоәу»№І»ЙПЎЈ

ЎЎЎЎКұ№эҫіЗЁЈ¬ЛжЧЕЦ§ё¶·ҪКҪөДВэВэёДұдЈ¬ИЛГЗөДПы·СП°№ЯТІФЪТ»өгөгөДұд»ҜЎЈҙУЧоФзөДҙшЗ®іцГЕЈ¬өҪәуАҙөДҙшҝЁіцГЕөҪПЦФЪөДҙшКЦ»ъіцГЕЎЈіцГЕөДКұәтҙшЙПТ»ІҝКЦ»ъЈ¬Ҫ»НЁЎўПы·СЎўІНТыЎўУйАЦ¶јІ»УГіоЎЈЙхЦБКЗҫНЛгЧФјәөДКЦ»ъАпГ»УРЗ®Ј¬»№УР»ЁЯВЈ¬УҰё¶Т»МмөДИХіЈҝӘПъЈ¬Чг№»БЛЎЈ

ЎЎЎЎХвР©РВРЛөД¶«ОчФЪОТҝҙАҙКЗ°ЩАы¶шОЮТ»әҰөДЈ¬ұПҫ№Ј¬КВОпұҫЙнГ»УРәГ»өЦ®·ЦЈ¬ЗшұрФЪУЪОТГЗФхСщИҘАыУГЛьЎЈЧФИПОӘЧФЦЖБҰұИҪПЗҝөДОТЈ¬І»»бАДУГ»ЁЯВЎў°ЧМхЎўРЎ¶оҙыҝоХвР©¶«ОчЈ¬УГЦ®УР¶ИЈ¬ЛьҫН»бёшДгҙшАҙұгАыЈ¬УГЦ®ОЮ¶ИЈ¬Фт»бЙоПЭЖдЦРЎЈ

ЎЎЎЎХвР©ҙыҝоПы·СөДІъЖ·Ј¬Ц»КЗЛыГЗУҰёГФЪТ»¶ЁөДҝтјЬДЪҪшРРФЛЧчЈ¬КЧПИЈ¬МṩХЯУҰёГ¶ФК№УГХЯөДПы·СДЬБҰәН»№ҝоДЬБҰҪшРРСПҪчөДЙуәЛЈ¬СПҪы¶ФОҙіЙДкИЛҪшРРҙыҝоРРОӘЈ¬МṩөД¶о¶ИУҰёГКЗФЪҪиҝоХЯөД»№ҝоДЬБҰ·¶О§ДЪөДЎЈЖдҙОЈ¬ІъЖ·МṩХЯУҰёГ¶ФЧФјәөДІъЖ·ІъЙъөД·СУГҪшРРГчИ·өДёжЦӘЈ¬ИГҪиҝоХЯЧФРРәвБҝЧФјәҪиҝоөДҙъјЫЈ¬ЧФјәЖА№А·зПХЎЈЧоәуЈ¬ҙыҝоЛщІъЙъөДТ»ЗР·СУГЈ¬°ьАЁАыПўЎўКЦРш·СЎў·юОс·СЎўЦНДЙҪрөИөДұИАэ¶јұШРлСПёсЧсКШ№ъјТ·ЁВЙЈ¬ФЪ№ъјТ№ж¶ЁөД·¶О§ДЪҪшРР»о¶ҜЎЈ

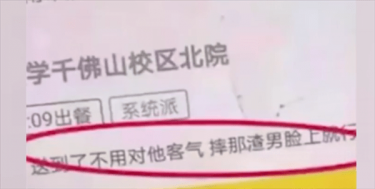

ЎЎЎЎПЦФЪРЎ¶оҙыҝоёәГжРВОЕ№э¶аЈ¬ёщФҙҫНФЪУЪҙыҝЛҫөҘҙҝЧ·ЗуАыТжЈ¬І»ЧсКШ№ъјТ·ЁВЙ·Ё№жЈ¬УХөјГ»УРұжұрДЬБҰөДПы·СИЛИәҙыҝоПы·СЎЈХвСщөДРРОӘ»ЩөфөДІ»КЗТ»ёц№«ЛҫЈ¬КЗТ»ёцРРТөЎЈЈЁХФРЎРЛЈ©

Н¶ёеУКПдЈәchuanbeiol@163.com ПкЗйЗл·ГОКҙЁұұФЪПЯЈәhttp://www.guangyuanol.cn/

ҙЁұұФЪПЯ-ҙЁұұИ«ЛСЛч°жИЁУлГвФрЙщГч

ўЩ·ІЧўГч"АҙФҙЈәXXX(·ЗФЪПЯ)"өДЧчЖ·Ј¬ҫщЧӘФШЧФЖдЛьГҪМеЈ¬ЧӘФШДҝөДФЪУЪҙ«өЭёь¶аРЕПўЈ¬ІўІ»ҙъұнұҫНшФЮН¬Жд№ЫөгәН¶ФЖдХжКөРФёәФрЈ¬ұҫНшІ»іРөЈҙЛАаёејюЗЦИЁРРОӘөДБ¬ҙшФрИОЎЈ

ўЪұҫХҫЛщФШЦ®РЕПўҪцОӘНшГсМṩІОҝјЦ®УГЈ¬І»№№іЙИОәОН¶ЧКҪЁТйЈ¬ОДХВ№ЫөгІ»ҙъұнұҫХҫБўіЎЈ¬ЖдХжКөРФУЙЧчХЯ»тёеФҙ·ҪёәФрЈ¬ұҫХҫРЕПўҪУКЬ№гҙуНшГсөДја¶ҪЎўН¶ЛЯЎўЕъЖАЎЈ

ўЫұҫХҫЧӘФШҙҝҙвіцУЪОӘНшГсҙ«өЭёь¶аРЕПўЦ®ДҝөДЈ¬ұҫХҫІ»ФӯҙҙЎўІ»ҙжҙўКУЖөЈ¬ЛщУРКУЖөҫщ·ЦПнЧФЖдЛыКУЖө·ЦПнНшХҫЈ¬ИзЙжј°өҪДъөД°жИЁОКМвЈ¬ЗлУлұҫНшБӘПөЈ¬ОТХҫҪ«ј°КұҪшРРЙҫіэҙҰАнЎЈ